21 ноября 2024 года

Поиск

Вільям Боїнг (Boeing). Майбутній авіамагнат Вільям Боїнг народився в жовтні 1881 року в майбутньому центрі автомобілебудування Детройті.Закінчивши в 1903 році ... Читати ще

| Вільям Боїнг (Boeing). Майбутній авіамагнат Вільям Боїнг народився в жовтні 1881 року в майбутньому центрі автомобілебудування Детройті.Закінчивши в 1903 році ... Читати ще |

| Деякі люди можуть сказати, що ставлення до грошей скоріше залежить не від приналежності до тієї чи ... Читати ще |

| Коли йдуть масові звільнення, диктувати свої умови при влаштуванні на роботу недоцільно і навіть шкідливо.А значить, ... Читати ще |

| Для діяльності Едісона характерні практична спрямованість, різнобічність, безпосередній зв'язок з промисловістю.Автор св.1000 винаходів, головним чином у різних галузях електротехніки.Удосконалив телеграф і ... Читати ще |

"Контракты UA": Все выше, и выше, и выше: почему банки взвинтили ставки по гривневым депозитамНаибольший доход, ... Далее

У читателя может возникнуть вопрос: «Если я делаю вклад в банке, официально оформляю его всеми необходимыми документами, то какие могут ... Далее

* Консультации каждому рефералуСоветы и рекомендации по увеличению доходовКак не потерять деньгиСупер- Вклад - высокие ставки. Успей оформить. Звезда среди депозитов.Вклады в ... Далее

Высокие Проценты По Вкладам 2015Нашу группу находят по словам:О психологии легко - Как заработать на идее. Мыслим 31 окт 2007 И тогда ему ... Далее

21 ноября 2024 года

Поиск

+380 (67) 509-81-58;+380 (629) 47-42-49;Страхование грузов ООО “Кий Авиа Карго” предлагает Вам страхование грузов, которые перевозятся каким-либо видом транспорта. Страхование перевозок предусматривается как для ... Читати далі.

До кінця 2017 загальна чисельність особового складу Збройних сил України скоротиться з нинішніх 180 тис. військовослужбовців до 122 тисяч.Про ... Читати далі.

Вклады Хоум Кредит для физических лиц в 2015 году это 7 различных вариантов вкладов, банк предлагает выгодные процентные ставки как в ... Читати далі.

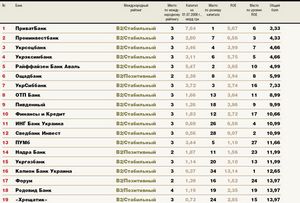

Рейтинг исчислен на основе официальных данных финансовой отчетности банков за первые шесть месяцев 2015 года.В рейтинговую таблицу ... Читати далі.

Що читають

Ежемесячное причисление процентов к сумме вклада. Проценты причисляюстя к сумме вклада. Вклад «Доброе дело» предусматривает возможность пополнения. Возможно частичное ... Читати далі.

Якщо ви шукайте куди вкласти гроші, то рекомендую вкласти в ПАММ рахунки і в Index TOP20.Стаття на цій сторінці ... Читати далі.

Глава Центрального банка России Эльвира Набиуллина заявила о том, что главный финансовый регулятор страны готов ужесточить требования к ... Читати далі.

Если человек открыл в банке вклад, он может быть уверен, что информация об этом не дойдет до ... Читати далі.