21 ноября 2024 года

Поиск

Василь Васін - президент групи компаній R-Style Василь Васін народився 12 лютого 1962 року в м. Брянськ.Закінчив Брянський інститут транспортного машинобудування за ... Читати ще

| Василь Васін - президент групи компаній R-Style Василь Васін народився 12 лютого 1962 року в м. Брянськ.Закінчив Брянський інститут транспортного машинобудування за ... Читати ще |

| Насобіна Олег - історія бренду Green Mama Власник цієї марки російської косметики Олег Насобіна живе у Франції.Там же, у ... Читати ще |

| З 1 липня ц.р.функції реєстрації юридичних осіб та фізичних осіб-підприємців перейдуть від місцевої влади до Укрдержреєстру.Таким чином буде усунуто ... Читати ще |

| MM частина 1.Де ж в інтернеті гроші? Отже.Піднімаємо завісу! Зараз я вам можливо відкрию СЕКРЕТ ЗАРОБІТКУ В ІНТЕРНЕТІ. Вельми ... Читати ще |

"Контракты UA": Все выше, и выше, и выше: почему банки взвинтили ставки по гривневым депозитамНаибольший доход, ... Далее

У читателя может возникнуть вопрос: «Если я делаю вклад в банке, официально оформляю его всеми необходимыми документами, то какие могут ... Далее

* Консультации каждому рефералуСоветы и рекомендации по увеличению доходовКак не потерять деньгиСупер- Вклад - высокие ставки. Успей оформить. Звезда среди депозитов.Вклады в ... Далее

Высокие Проценты По Вкладам 2015Нашу группу находят по словам:О психологии легко - Как заработать на идее. Мыслим 31 окт 2007 И тогда ему ... Далее

21 ноября 2024 года

Поиск

сейфовые ячейки, размещение средств, зарплатные проекты, корреспондентские отношения, МБК, векселя.© Таурус Банк ( ЗАО), 2011-2013. Лицензия Банка России № 655.Более ... Читати далі.

Принимает отзыв без оценки.Ответ банка:Добрый день, sap05!Позвольте поблагодарить Вас за обращение, Ваш отзыв позволит мне пояснить ситуацию.В типовой ... Читати далі.

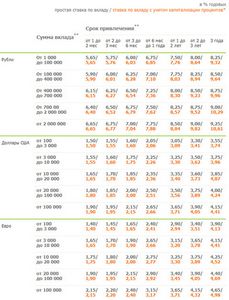

Все вклады в этом разделепод защитой государства(на сумму до 1 400 000 руб. )Закон о страховании вкладов ... Читати далі.

Вчора, 10 червня, в Брюсселі українська делегація на чолі з Першим заступником Міністра закордонних справ України Н.М.Галібаренко провела двосторонні ... Читати далі.

Що читають

Великобританія оголосила про введення нової схеми, відповідно до якої від деяких приїжджих будуть вимагати перед в'їздом в країну надання ... Читати далі.

Ларри Вильямс появился на свет в 1944 году. Его родители были из обычной американской семьи. Отец был работником нефтеперерабатывающего ... Читати далі.

Уряд України прийняв рішення про диверсифікацію придбання палива для атомних електростанцій. Про це заявив прем'єр-міністр України Арсеній Яценюк на засіданні ... Читати далі.

16.01.2015 Ольга (Москва ) Добрый день! Хочу оставить сотрудникам банка отзыв о том, как безответственно и халатно не нужно относиться к ... Читати далі.