21 ноября 2024 года

Поиск

Весь світ - один великий магазин.Пройтися по ньому можна, не покидаючи меж рідної держави - ... Читати ще

| Весь світ - один великий магазин.Пройтися по ньому можна, не покидаючи меж рідної держави - ... Читати ще |

| Руперт Мердок - Американський медіамагнат, глава News Corporation. «Управляти всіма засобами масової інформації неможливо, якщо звичайно ви не Руперт Мердок» ... Читати ще |

| Дорожній чек - це платіжний документ, що являє собою сертифікат на певну суму в іноземній валюті, виписаний на ... Читати ще |

| Олена Ярмак - бренд імені Helen Yarmak. Біографія Олени Ярмак змушує засумніватися в тому, що людина може бути або ... Читати ще |

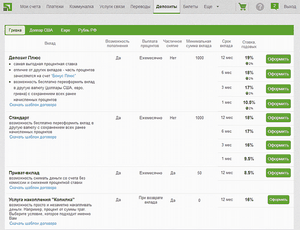

"Контракты UA": Все выше, и выше, и выше: почему банки взвинтили ставки по гривневым депозитамНаибольший доход, ... Далее

У читателя может возникнуть вопрос: «Если я делаю вклад в банке, официально оформляю его всеми необходимыми документами, то какие могут ... Далее

* Консультации каждому рефералуСоветы и рекомендации по увеличению доходовКак не потерять деньгиСупер- Вклад - высокие ставки. Успей оформить. Звезда среди депозитов.Вклады в ... Далее

Высокие Проценты По Вкладам 2015Нашу группу находят по словам:О психологии легко - Как заработать на идее. Мыслим 31 окт 2007 И тогда ему ... Далее

21 ноября 2024 года

Поиск

23.07.2015 10:00 • 7920Фото: Fotolia/vladi_mirПортал Банки.ру подготовил сравнительный анализ долларовых депозитов сроком размещения один год в ... Читати далі.

Все вклады в этом разделепод защитой государства(на сумму до 1 400 000 руб. )Закон о страховании вкладов был принят ... Читати далі.

Ставки по вкладам медленно повышаются и будут продолжать расти, если не случится кризис. Если же он ... Читати далі.

Добре це чи погано - створити свій сімейний бізнес - кожен вирішує сам.Не всім, звичайно, підходить бачити рідних всі ... Читати далі.

Що читають

Коли я тільки починав замислюватися над своєю кар'єрою, мій батько дав мені пораду, якому я слідую і ... Читати далі.

Опубликовано 21 Ноябрь 2013Просмотров: 6558Лично я в данный момент времени инвестирую на рынке Forex. А конкретнее, в ПАММ-счета, в ПАММ-индексы. а ... Читати далі.

Суд іспанського міста Жирона засудив колишнього охоронця будинку престарілих до 126 років позбавлення волі за вбивство 11 його підопічних.Звинувачення наполягало ... Читати далі.

КБ Солидарность (Самара) был основан в 1990 году, по размеру активов (20,78 млрд. руб.) занимает 178 место в общем ... Читати далі.