24 ноября 2024 года

Поиск

Вперше за історію існування української адвокатури якість роботи адвокатів у кримінальному процесі буде оцінено.Більше ста адвокатів по всій Україні, ... Читати ще

| Вперше за історію існування української адвокатури якість роботи адвокатів у кримінальному процесі буде оцінено.Більше ста адвокатів по всій Україні, ... Читати ще |

| Сім'я Хендлер - як народжувалася Barbie Хендлер - не настільки відоме прізвище у світі брендів, щоб при одному згадуванні ... Читати ще |

| Форд Генрі (Ford, Henry) (старший) (1863-1947) Біографія Американський інженер, промисловець, винахідник.Один із засновників автомобільної промисловості США, засновник ... Читати ще |

| Рустам Таріко - історія банку «Російський Стандарт» $ 5 500 млн - стан на початок 2007 р., 19 місце ... Читати ще |

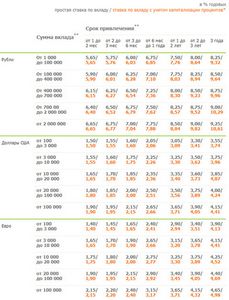

"Контракты UA": Все выше, и выше, и выше: почему банки взвинтили ставки по гривневым депозитамНаибольший доход, ... Далее

У читателя может возникнуть вопрос: «Если я делаю вклад в банке, официально оформляю его всеми необходимыми документами, то какие могут ... Далее

* Консультации каждому рефералуСоветы и рекомендации по увеличению доходовКак не потерять деньгиСупер- Вклад - высокие ставки. Успей оформить. Звезда среди депозитов.Вклады в ... Далее

Высокие Проценты По Вкладам 2015Нашу группу находят по словам:О психологии легко - Как заработать на идее. Мыслим 31 окт 2007 И тогда ему ... Далее

24 ноября 2024 года

Поиск

Луї Рено-творець бренду Renault. «« Рено »(Renault, Regie nationale des usines Renault), французька державна автомобільна компанія, найбільша в країні.Випускає ... Читати далі.

Олена Ярмак - бренд імені Helen Yarmak. Біографія Олени Ярмак змушує засумніватися в тому, що людина може бути або фізиком, або ... Читати далі.

Принимает отзыв без оценки.Ответ банка:Добрый день, sap05!Позвольте поблагодарить Вас за обращение, Ваш отзыв позволит мне пояснить ситуацию.В типовой ... Читати далі.

Національна комісія, що здійснює держрегулювання в сфері зв'язку та інформатизації (НКРЗІ), затвердила умови тендера на отримання частот під зв'язок третього покоління ... Читати далі.

Що читають

Доброго времени суток! Твоё посещение этой страницы подсказывает мне, что твоя цель скачать Инвестирование для чайников ... Читати далі.

Уважаемые вкладчики!АО ДБ «Альфа-Банк» является участником системы обязательного коллективного гарантирования (страхования) депозитов физических лиц Республики Казахстан.В соответствие с законом ... Читати далі.

Из приведенного материала вы сможете узнать:• Идея увеличения страхового возмещения и ее причины• О запредельных ставка и отношении к ним ЦБ ... Читати далі.

Короткий опис проекту: Розширення асортименту та збільшення обсягів виробництва діючої деревообробного комбінату. Фінансування змішане - власні кошти, комерційний кредит і держпідтримка. Найменування ... Читати далі.