23 ноября 2024 года

Поиск

Даний Бізнес-план дитячого садка розроблений з урахуванням впливу кризових явищ і дає можливість створення бізнесу з хорошими перспективами розвитку. Бізнес-план ... Читати ще

| Даний Бізнес-план дитячого садка розроблений з урахуванням впливу кризових явищ і дає можливість створення бізнесу з хорошими перспективами розвитку. Бізнес-план ... Читати ще |

| У 1983 році в публікації Гарвардської Бізнес Школи вийшла стаття «Погляд на підприємництво», в якій ... Читати ще |

| Говард Шульц - власник мережі кав'ярень Starbucks. Starbucks завжди була і залишається компанією, в який ви незмінно знайдете ... Читати ще |

| Метою бізнес-плану є обгрунтування фінансово-економічної доцільності створення майстерні з ремонту побутової техніки, аудіо та відео апаратури та оргтехніки. Проведене ... Читати ще |

"Контракты UA": Все выше, и выше, и выше: почему банки взвинтили ставки по гривневым депозитамНаибольший доход, ... Далее

У читателя может возникнуть вопрос: «Если я делаю вклад в банке, официально оформляю его всеми необходимыми документами, то какие могут ... Далее

* Консультации каждому рефералуСоветы и рекомендации по увеличению доходовКак не потерять деньгиСупер- Вклад - высокие ставки. Успей оформить. Звезда среди депозитов.Вклады в ... Далее

Высокие Проценты По Вкладам 2015Нашу группу находят по словам:О психологии легко - Как заработать на идее. Мыслим 31 окт 2007 И тогда ему ... Далее

23 ноября 2024 года

Поиск

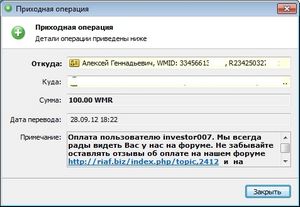

noname 11 20 мая 2015 в 13:55(Внимание! Это единственный отзыв пользователя на Флапе.)Это BVP (не знаю, как вбить себя вместо ... Читати далі.

Ми закінчує серію з 5 коротких анімаційних відео про речі, перекладену online-журналом про особисті фінанси для всієї родини FinancialFamily.ru. У ... Читати далі.

Краткое содержание статьи:Совком банкСовком банк является одним из самых востребованных и популярных банков во всех городах ... Читати далі.

Газпром погодився знизити вартість газу для України, нова ціна буде діяти до червня 2015 року. Такі основні результати ... Читати далі.

Що читають

Для простых людей, далеких от банковской системы, понятия вклад и депозит очень часто обозначают абсолютно идентичные вещи. Что уж говорить о ... Читати далі.

Луї Рено-творець бренду Renault. «« Рено »(Renault, Regie nationale des usines Renault), французька державна автомобільна компанія, найбільша в країні.Випускає ... Читати далі.

З 1 листопада підвищення швидкісного режиму до 80 км / ч на окремих ділянках доріг в столиці та інших ... Читати далі.

Вы собираетесь инвестировать в недвижимость или уже вошли в круг тех счастливчиков, которые сумели начать свое собственное дело и выйти ... Читати далі.