03 декабря 2024 года

Поиск

Рунет кримінальний Російськомовний і україномовний сектор Мережі в міру своєї малорозвинених в фінансовому плані поки не дуже піддається атакам шахраїв.Хоча ... Читати ще

| Рунет кримінальний Російськомовний і україномовний сектор Мережі в міру своєї малорозвинених в фінансовому плані поки не дуже піддається атакам шахраїв.Хоча ... Читати ще |

| Ісаак Карасу - творець компанії Danone Компанія Danone, як і Heinz подарувала світові продукт, про який більшість ... Читати ще |

| На цій сторінці ви можете дізнатися де скачати або прочитати готовий типовий бізнес-план компанії з вантажоперевезень. В останні роки ринок ... Читати ще |

| Які важливі бізнес-події відбулися в місяці травні в період з 1861 по 2006 рік і як вони ... Читати ще |

"Контракты UA": Все выше, и выше, и выше: почему банки взвинтили ставки по гривневым депозитамНаибольший доход, ... Далее

У читателя может возникнуть вопрос: «Если я делаю вклад в банке, официально оформляю его всеми необходимыми документами, то какие могут ... Далее

* Консультации каждому рефералуСоветы и рекомендации по увеличению доходовКак не потерять деньгиСупер- Вклад - высокие ставки. Успей оформить. Звезда среди депозитов.Вклады в ... Далее

Высокие Проценты По Вкладам 2015Нашу группу находят по словам:О психологии легко - Как заработать на идее. Мыслим 31 окт 2007 И тогда ему ... Далее

03 декабря 2024 года

Поиск

Ежедневные финансовые новости России и мира, новости финансовых рынков, официальные сообщения организаций, советы потребителям, курсы валют, обзоры ... Читати далі.

Банк Югра получил аккредитацию у госкорпорации, занимающейся ликвидацией кредитных учреждений, и теперь имеет право участвовать в отборе на право ... Читати далі.

Мы в социальных сетяхБанковский кредит — это кабала или возможность позволить себе чуть больше? Споры об ... Читати далі.

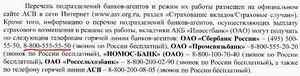

Все вклады в этом разделепод защитой государства(на сумму до 1 400 000 руб. )Закон о страховании вкладов был ... Читати далі.

Що читають

Номер лицензии 1059 от 03.12.1990 Адрес по уставу 109341, г. Москва, ул. Люблинская, д. 151 БИК ... Читати далі.

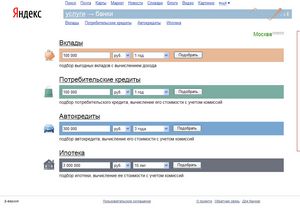

Отдел новостей ИА "Клерк.Ру".Изменения в части сроков вклада затронут наиболее популярные депозиты: «Мировой стандарт», «Инвестиционный» и «Простое решение».В ... Читати далі.

Оцініть свої шанси:- Ви — громадянин України- Ваш вік від 21 до 70 років- Ви працюєте на постійному місці роботи, ... Читати далі.

Настоящим даю согласие на обработку ООО «ХКФ Банк» (далее – Банк), любым допускаемым законом способом моих персональных данных, указанных в направленной ... Читати далі.