24 ноября 2024 года

Поиск

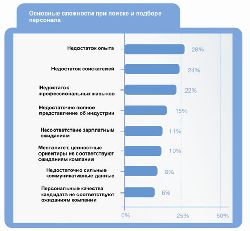

Фінансова криза піддає серйозним випробуванням ринок праці, або, простіше кажучи, всіх росіян працездатного віку.Як йдуть справи зі звільненням і набором ... Читати ще

| Фінансова криза піддає серйозним випробуванням ринок праці, або, простіше кажучи, всіх росіян працездатного віку.Як йдуть справи зі звільненням і набором ... Читати ще |

| Келвін Кляйн (Calvin Klein). Завдяки Келвін Кляйну - цьому плейбою від haute couture - Америка стала ... Читати ще |

| Ми розпочинаємо серію з 5 коротких анімаційних відео про речі, перекладену online-журналом про особисті фінанси для всієї родини FinancialFamily.ru. Звідки беруться ... Читати ще |

| Першим кроком у реалізації проекту з відкриття перукарні стане пошук і підбір приміщення.Зауважимо, що санітарно-епідеміологічними нормами передбачена площа 7 квадратних ... Читати ще |

"Контракты UA": Все выше, и выше, и выше: почему банки взвинтили ставки по гривневым депозитамНаибольший доход, ... Далее

У читателя может возникнуть вопрос: «Если я делаю вклад в банке, официально оформляю его всеми необходимыми документами, то какие могут ... Далее

* Консультации каждому рефералуСоветы и рекомендации по увеличению доходовКак не потерять деньгиСупер- Вклад - высокие ставки. Успей оформить. Звезда среди депозитов.Вклады в ... Далее

Высокие Проценты По Вкладам 2015Нашу группу находят по словам:О психологии легко - Как заработать на идее. Мыслим 31 окт 2007 И тогда ему ... Далее

24 ноября 2024 года

Поиск

Предусмотренная Законом система страхования вкладов обеспечивает страхование вкладов граждан в банках-участниках системы. Данная система призвана значительно повысить надежность вкладов ... Читати далі.

Чому ми ніколи не повертаємося з великого магазину без покупок? За статистикою, ми проводимо в магазині ... Читати далі.

В Госдуму внесен законопроект, который включает индивидуальных предпринимателей в Систему страхования вкладов. Если законопроект будет принят, то госкорпорации Агентство по ... Читати далі.

За рік обсяг взаємної торгівлі країн Митного союзу Росії, Казахстану і Білорусі скоротився майже на 13%. Чиновники ... Читати далі.

Що читають

Андрій Герцев - видавництво АСТ «... Ми видаємо все найцікавіше, що тільки з'являється у світі.» Герцев Андрій Олександрович - ... Читати далі.

Финансовая Группа Лайф предлагает оформить выгодные вклады в Вологде в любом из отделений Пробизнесбанка.Подобрать наиболее удобный ... Читати далі.

В российских банках начали появляться вклады под 20 и больше процентов годовых. Казавшиеся невозможными ещё несколько дней назад ставки ... Читати далі.

Попков Альберт - співвласник, Одноклассники.ру - Odnoklassniki.ru «... У нас в офісі людина при влаштуванні на роботу підписує угоду, згідно з яким ... Читати далі.