21 ноября 2024 года

Поиск

Джордж Істмен - подарував світові мистецтво фотографії Зараз вже нікого не вражає дивовижна легкість, з якою можна відобразити прекрасну ... Читати ще

| Джордж Істмен - подарував світові мистецтво фотографії Зараз вже нікого не вражає дивовижна легкість, з якою можна відобразити прекрасну ... Читати ще |

| Максим Нігтиків - історія Зв'язкового. «... У нас немає скажених завдань, коли треба мчати з витріщеними очима, гублячи кров з ... Читати ще |

| Яків Якушев - творець бренду "Ярославські фарби". Яків Семенович Якушев народився в 1960 р. в Ярославлі. У 1977 році закінчив школу ... Читати ще |

| Мільйони людей мріють бути успішними.Але реально ними стають деякі.Чому?Які ж все-таки головні складові успіху?Чи можете прямо зараз поставити завдання стати ... Читати ще |

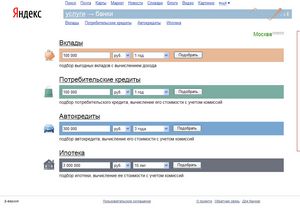

"Контракты UA": Все выше, и выше, и выше: почему банки взвинтили ставки по гривневым депозитамНаибольший доход, ... Далее

У читателя может возникнуть вопрос: «Если я делаю вклад в банке, официально оформляю его всеми необходимыми документами, то какие могут ... Далее

* Консультации каждому рефералуСоветы и рекомендации по увеличению доходовКак не потерять деньгиСупер- Вклад - высокие ставки. Успей оформить. Звезда среди депозитов.Вклады в ... Далее

Высокие Проценты По Вкладам 2015Нашу группу находят по словам:О психологии легко - Как заработать на идее. Мыслим 31 окт 2007 И тогда ему ... Далее

21 ноября 2024 года

Поиск

Багато людей мріють про успіх. Я вважаю, що успіх може бути досягнутий тільки через повторювані невдачі і самоаналіз. Фактично успіх - ... Читати далі.

Мы в социальных сетяхБанковский кредит — это кабала или возможность позволить себе чуть больше? Споры об ... Читати далі.

Сегодня на рынке Украины детские вклады представляют более 10 банков. Этот продукт представлен не столь широко среди финучреждений, потому ... Читати далі.

Агентство по страхованию вкладов создано в январе 2004 года на основании Федерального закона от 23 декабря ... Читати далі.

Що читають

Банк Кубань Кредит был основан в 1993 году, по размеру активов (57,08 млрд. руб.) занимает 90 ... Читати далі.

Опубликовано 22.09.2015Симферополь – Уже полгода в Крыму работает так называемый «Фонд защиты вкладчиков» – автономная неприбыльная организация, созданная российской стороной в ... Читати далі.

Ситуація на ринку обслуговування автомобілів безпосередньо залежить від тенденцій розвитку вітчизняного автопарку.За останні 10 років він збільшився в 2,5 рази і ... Читати далі.

Стен Ши - засновник компанії ACER Компанія Acer - один з найбільших світових виробників персональних комп'ютерів у цілому і ноутбуків зокрема.Вірніше буде ... Читати далі.