21 ноября 2024 года

Поиск

Менеджери нерідко роздумують, не покинути Чи велику, але чужу компанію, щоб зробити маленьку, але свою.«Секрет ... Читати ще

| Менеджери нерідко роздумують, не покинути Чи велику, але чужу компанію, щоб зробити маленьку, але свою.«Секрет ... Читати ще |

| Максим Нігтиків - історія Зв'язкового. «... У нас немає скажених завдань, коли треба мчати з витріщеними очима, гублячи кров з ... Читати ще |

| Володимир Потанін - російський мільярдер. «... Можна і потрібно передавати на конкурсах управління елементами національних проектів або федеральних цільових програм ... Читати ще |

| Триває засідання Вищої кваліфікаційно-дисциплінарної комісії адвокатів.Як повідомляє кореспондент «ЮП», учасники засідання розглянули три скарги Лариси Герасько. За результатами ... Читати ще |

"Контракты UA": Все выше, и выше, и выше: почему банки взвинтили ставки по гривневым депозитамНаибольший доход, ... Далее

У читателя может возникнуть вопрос: «Если я делаю вклад в банке, официально оформляю его всеми необходимыми документами, то какие могут ... Далее

* Консультации каждому рефералуСоветы и рекомендации по увеличению доходовКак не потерять деньгиСупер- Вклад - высокие ставки. Успей оформить. Звезда среди депозитов.Вклады в ... Далее

Высокие Проценты По Вкладам 2015Нашу группу находят по словам:О психологии легко - Как заработать на идее. Мыслим 31 окт 2007 И тогда ему ... Далее

21 ноября 2024 года

Поиск

Куди вкладати чи куди бігти українцям у 2010 році?Які сюрпризи піднесуть нам рідна держава і світова економіка?Відповіді на ... Читати далі.

Зараз він найбільший акціонер корпорації Time Warner (10% акцій). Його особистий статок у 2000 році оцінювався в 9,1 ... Читати далі.

Роздрібні та ресторанні мережі навчають співробітників посміхатися.Зв'язок між привітністю продавця або офіціанта і зростанням прибутку підприємства ... Читати далі.

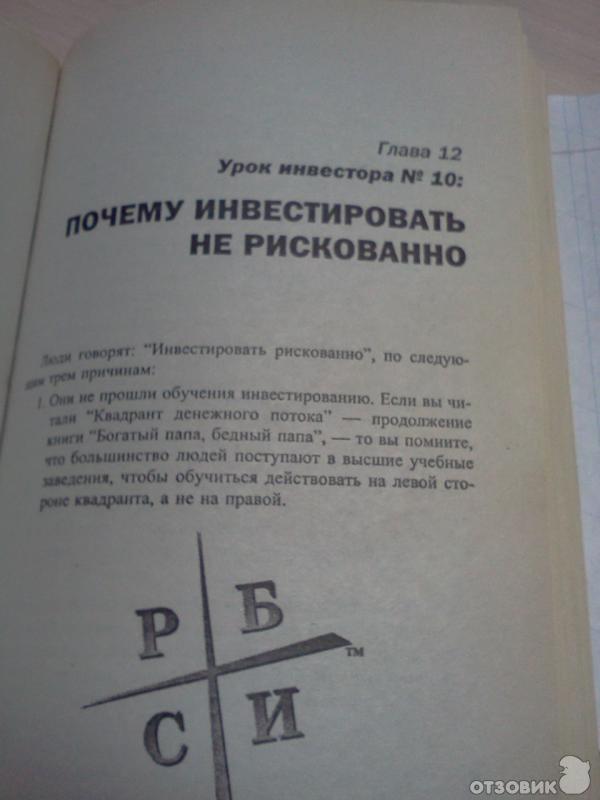

Достоинства:Учебное пособиеНедостатки:Газетные страницыКнига "Руководство Богатого Папы по инвестированию", это третья по счету и по смысловому значению, книга из серии ... Читати далі.

Що читають

"Центральный"Тип пункта: Дополнительный офис (ДО)Адрес: 660049, Красноярский край, г. Красноярск, ул. Сурикова, д. 13"Правобережный"Тип пункта: Дополнительный ... Читати далі.

Здравствуйте, Мой дорогой читатель!Поговорим о рублевых депозитах.Несмотря, на текущее ослабление рубля, усиление неопределенности поведения финансовых рынков, активные действия регулятора по отсеиванию ... Читати далі.

Настоящим даю согласие на обработку ООО «ХКФ Банк» (далее – Банк), любым допускаемым законом способом моих ... Читати далі.

Кількість способів виманювання грошей у населення на непотрібні товари безмежно.Як кажуть, скільки людей, стільки й думок.Скільки шахраїв, ... Читати далі.