22 ноября 2024 года

Поиск

Одна з найпоширеніших афер в мережі - продаж неіснуючих товарів і послуг через інтернет-аукціони і магазини.Найчастіше на ... Читати ще

| Одна з найпоширеніших афер в мережі - продаж неіснуючих товарів і послуг через інтернет-аукціони і магазини.Найчастіше на ... Читати ще |

| Кінг Кемп Жілетт (Gillette). Можна сказати, що Кінгу Кемпу Жілетта, який народився у 1855 році в містечку Фон-дю-Лак в ... Читати ще |

| Джекі Чан - актор, режисер, продюсер. Мабуть, жоден актор у світі не гідний титулу self-made man в тій ... Читати ще |

| Зимін Дмитро - творець торгової марки «Бі Лайн» Дмитро Борисович Зімін народився 28 квітня 1933 року. Батько - Борис ... Читати ще |

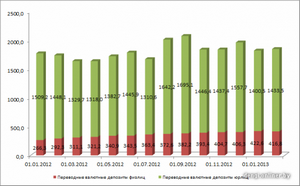

"Контракты UA": Все выше, и выше, и выше: почему банки взвинтили ставки по гривневым депозитамНаибольший доход, ... Далее

У читателя может возникнуть вопрос: «Если я делаю вклад в банке, официально оформляю его всеми необходимыми документами, то какие могут ... Далее

* Консультации каждому рефералуСоветы и рекомендации по увеличению доходовКак не потерять деньгиСупер- Вклад - высокие ставки. Успей оформить. Звезда среди депозитов.Вклады в ... Далее

Высокие Проценты По Вкладам 2015Нашу группу находят по словам:О психологии легко - Как заработать на идее. Мыслим 31 окт 2007 И тогда ему ... Далее

22 ноября 2024 года

Поиск

Завершення переговорів НАК Нафтогаз України з ВАТ Газпром очікується на цьому тижні. Про це повідомив прем'єр-міністр України ... Читати далі.

При внесении вклада на сумму от 100 000 долларов/евро срок вклада, размер процентной ставки и иные условия по вкладу ... Читати далі.

Кожна людина про щось да мріє.Деякі речі мають найчастіше абстрактне уявлення, інші ж матеріальні.Заява, що людина ... Читати далі.

ООО КБ "МЕГАПОЛИС" ПРЕДЛАГАЕТ ДЕПОЗИТ « НОВОГОДНИЙ БОНУС »ООО КБ "МЕГАПОЛИС" ПРЕДЛАГАЕТ НОВЫЙ ВКЛАД!Вклад "Осенний марафон"Офисы ООО КБ «Мегаполис» ... Читати далі.

Що читають

На сегодняшний день проценты по вкладам в Россельхозбанке — самые высокие среди 10 крупнейших банков России. ... Читати далі.

Страхование вкладов заключается в том, что если банк объявляет себя банкротом или же прекращает свою работу ... Читати далі.

АРИСТОТЕЛЬ (Лат. Aristotle) (384 до н. Е.., Стагира, півострів Халкидіка, Північна Греція - 322 до н. ... Читати далі.

З одного боку, не спробуєте - не дізнаєтеся.З іншого - окрім бажання потрібні певні здібності, яких у вас, можливо, немає.Почніть ... Читати далі.