21 ноября 2024 года

Поиск

Аліна Кабаєва - олімпійська чемпіонка. Аліна Кабаєва - російська спортсменка і політик, увійшла до списку 10-ти найкрасивіших ... Читати ще

| Аліна Кабаєва - олімпійська чемпіонка. Аліна Кабаєва - російська спортсменка і політик, увійшла до списку 10-ти найкрасивіших ... Читати ще |

| У Рунеті з'явився новий вид шахрайства, жертвами якого в основному стають жителі російської глибинки.В основу злочинної схеми покладені поширювані через Інтернет ... Читати ще |

| Суд у Франції оштрафував актора Жерара Депардьє на 4 тисячі євро за керування транспортним засобом у нетверезому стані, повідомляють місцеві ... Читати ще |

| Ніна Річчі (Nina Ricci). Словосполучення Ніна Річі викликають асоціації жіночності, привабливості, розкоші і витонченості.Всі ті думки і образи, які ... Читати ще |

"Контракты UA": Все выше, и выше, и выше: почему банки взвинтили ставки по гривневым депозитамНаибольший доход, ... Далее

У читателя может возникнуть вопрос: «Если я делаю вклад в банке, официально оформляю его всеми необходимыми документами, то какие могут ... Далее

* Консультации каждому рефералуСоветы и рекомендации по увеличению доходовКак не потерять деньгиСупер- Вклад - высокие ставки. Успей оформить. Звезда среди депозитов.Вклады в ... Далее

Высокие Проценты По Вкладам 2015Нашу группу находят по словам:О психологии легко - Как заработать на идее. Мыслим 31 окт 2007 И тогда ему ... Далее

21 ноября 2024 года

Поиск

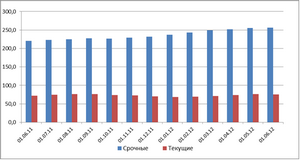

Ставка: 2-21 %Доход: 4200.00 руб./годпосмотреть (1426)В этой вкладе отображаются вклады до 6 мес.. которые удовлетворяют критериям вашего поиска. Также ... Читати далі.

1. Постановка банка на учет в системе страхования вкладов осуществляется Агентством путем внесения его в реестр банков на основании ... Читати далі.

Описание: Цель данной работы – рассмотреть общетеоретические аспекты сбережений и вкладов (депозитов) и понять, какую роль ... Читати далі.

Асоціація правників України приєдналася до масштабної акції на підтримку Збройних сил України. Про це повідомляє прес-служба організації. Крім підтримки ініціативи ... Читати далі.

Що читають

Автор: Неллі Федосенко Перекладено: Домашній бізнес МФК Перспектива - рідна сестра ІАА БПТІПР (Само ІАА БПТІПР називає її своїм партнером).Олександр (автор першого ... Читати далі.

- документ, который содержит полный отчет о сберегательном счете клиента, показывает величину депозитов и снимаемых сумм.Эта ценная бумага ... Читати далі.

Западно-Сибирский банк Сбербанка России с 5 мая 2015 года принимает заявления от физических лиц о выплате возмещения по ... Читати далі.

Переговори щодо поставок газу в Україну можуть бути продовжені вже сьогодні. Про це повідомляє РИА Новости ... Читати далі.