21 ноября 2024 года

Поиск

Меморандум про надання Україні статусу спостерігача в Євразійської економічної комісії, яка є виконавчим органом Митного союзу, буде підписаний в ... Читати ще

| Меморандум про надання Україні статусу спостерігача в Євразійської економічної комісії, яка є виконавчим органом Митного союзу, буде підписаний в ... Читати ще |

| Сьогодні в Росії більше 1300 кредитних організацій.Більшість з них є універсальними банками і здатні обслужити переважну ... Читати ще |

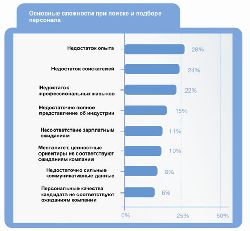

| Фінансова криза піддає серйозним випробуванням ринок праці, або, простіше кажучи, всіх росіян працездатного віку.Як йдуть справи зі звільненням і набором ... Читати ще |

| Суд в Колумбії засудив Родріго Лондоньо Ечеверрі і Лусіано Марина Аранго до 40 років позбавлення волі за ... Читати ще |

"Контракты UA": Все выше, и выше, и выше: почему банки взвинтили ставки по гривневым депозитамНаибольший доход, ... Далее

У читателя может возникнуть вопрос: «Если я делаю вклад в банке, официально оформляю его всеми необходимыми документами, то какие могут ... Далее

* Консультации каждому рефералуСоветы и рекомендации по увеличению доходовКак не потерять деньгиСупер- Вклад - высокие ставки. Успей оформить. Звезда среди депозитов.Вклады в ... Далее

Высокие Проценты По Вкладам 2015Нашу группу находят по словам:О психологии легко - Как заработать на идее. Мыслим 31 окт 2007 И тогда ему ... Далее

21 ноября 2024 года

Поиск

В інтернеті з'явився новий вид шахрайства, так схожий на цілком реальну роботу на дому. Ось приблизно такий лист ... Читати далі.

Банк Санкт-Петербург обновил процентные ставки по вкладам физических лицНа сайте банка Санкт-Петербург обновлены процентные ставки по розничным вкладам для физических ... Читати далі.

Зовсім недавно журналу The Economist опублікував цікаве (і далеко не нове) дослідження британського економіста Ендрю Освальда.Робота Освальда стала особливо ... Читати далі.

Автор: Неллі Федосенко Перекладено: Домашній бізнес МФК Перспектива - рідна сестра ІАА БПТІПР (Само ІАА БПТІПР називає її своїм партнером).Олександр (автор першого ... Читати далі.

Що читають

Євросоюз запланував провести ще два раунди переговорів про ціну на російський газ для України, щоб вирішити ... Читати далі.

Каждый месяц получать максимальный доход от вложенийПолучить быстрый доступ к начисленным процентам с помощью пластиковой картыВозможность ... Читати далі.

Компанія Vertu, що спеціалізується на випуску люксових смартфонів, випустила модель Signature Touch, який буде коштувати в Росії 8000 ... Читати далі.

Описание: Цель данной работы – рассмотреть общетеоретические аспекты сбережений и вкладов (депозитов) и понять, какую роль ... Читати далі.