21 ноября 2024 года

Поиск

Євген Юр'єв - Президент Інвестиційної групи «Атон» «... А я був зовсім молодим - ще студентом.Потреби за ... Читати ще

| Євген Юр'єв - Президент Інвестиційної групи «Атон» «... А я був зовсім молодим - ще студентом.Потреби за ... Читати ще |

| Пам'ятайте пісеньку з одного відомого дитячого мультика: "Хто ходить в гості вранці, той чинить мудро"?На жаль, вона знаходить ... Читати ще |

| Карл Лагерфельд (Karl Lagerfeld). Дивний сивочолий пан з окулярами на півобличчя і у вишуканому костюмі, постійно оточений охоронцями, ореолом ... Читати ще |

| Віктор Вексельберг, власник "Ренови", побудував один з найбільших фінансово-промислових холдингів Росії з активами в $ 18 млрд ... Читати ще |

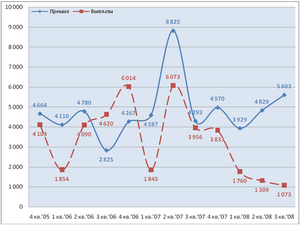

"Контракты UA": Все выше, и выше, и выше: почему банки взвинтили ставки по гривневым депозитамНаибольший доход, ... Далее

У читателя может возникнуть вопрос: «Если я делаю вклад в банке, официально оформляю его всеми необходимыми документами, то какие могут ... Далее

* Консультации каждому рефералуСоветы и рекомендации по увеличению доходовКак не потерять деньгиСупер- Вклад - высокие ставки. Успей оформить. Звезда среди депозитов.Вклады в ... Далее

Высокие Проценты По Вкладам 2015Нашу группу находят по словам:О психологии легко - Как заработать на идее. Мыслим 31 окт 2007 И тогда ему ... Далее

21 ноября 2024 года

ПоискКаїрський районний суд ухвалив у понеділок взяти під варту на два роки міністра внутрішніх справ Єгипту Мухаммеда ... Читати далі.

Владимир Балаш / Май.3.2015. / Нет комментариевПланируется, что Агентство по страхованию вкладов (АСВ) будет гарантировать возврат ... Читати далі.

Дмитрий Н Ученик (91), закрыт 8 месяцев назадСергей Хрипко Искусственный Интеллект (133785) 9 месяцев назадПоскольку все банки, ... Читати далі.

Краткосрочное финансовое планирование будущего: Вы выбираете оптимальную инвестиционную стратегию, получаете гарантированную сумму денежных средств после окончания договора и возможность ... Читати далі.

Що читають

Крім тих податків, які ми фактично сплачуємо, купуючи нову капелюшок або кофтинку (продавці, як правило, ... Читати далі.

2 ноября 2010в справочнике организацийБанк «ЭКСПРЕСС-ВОЛГА» продолжает успешно наращивать депозитный портфель - за 10 месяцев 2010 года ... Читати далі.

Триває засідання Вищої кваліфікаційно-дисциплінарної комісії адвокатів.Як повідомляє кореспондент «ЮП», учасники засідання розглянули три скарги Лариси Герасько. За результатами розгляду ... Читати далі.

4 червня 2014 юридична компанія FCLEX захистила інтереси ТОВ "Схід-Руда" у Вищому адміністративному суді України. Про це повідомляє прес-служба компанії. Причиною ... Читати далі.