22 ноября 2024 года

Поиск

Мільйони людей мріють бути успішними.Але реально ними стають деякі.Чому?Які ж все-таки головні складові успіху?Чи можете прямо зараз поставити завдання стати ... Читати ще

| Мільйони людей мріють бути успішними.Але реально ними стають деякі.Чому?Які ж все-таки головні складові успіху?Чи можете прямо зараз поставити завдання стати ... Читати ще |

| Пропонований вашій увазі бізнес-план розроблявся для організації торгівлі в кіоску у місті Харків (Україна). Найменування проекту: Організація кіоску розташованого на зупинці ... Читати ще |

| У Болоньї (Італія) готельну мережу оштрафували на 20 тисяч євро за занадто яскравий відтінок рожевого кольору, в який ... Читати ще |

| Ми закінчує серію з 5 коротких анімаційних відео про речі, перекладену online-журналом про особисті фінанси для всієї родини FinancialFamily.ru. У цій, ... Читати ще |

"Контракты UA": Все выше, и выше, и выше: почему банки взвинтили ставки по гривневым депозитамНаибольший доход, ... Далее

У читателя может возникнуть вопрос: «Если я делаю вклад в банке, официально оформляю его всеми необходимыми документами, то какие могут ... Далее

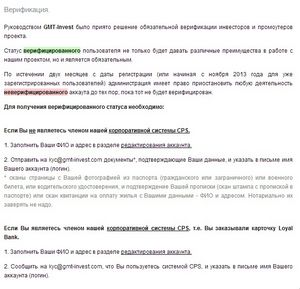

* Консультации каждому рефералуСоветы и рекомендации по увеличению доходовКак не потерять деньгиСупер- Вклад - высокие ставки. Успей оформить. Звезда среди депозитов.Вклады в ... Далее

Высокие Проценты По Вкладам 2015Нашу группу находят по словам:О психологии легко - Как заработать на идее. Мыслим 31 окт 2007 И тогда ему ... Далее

22 ноября 2024 года

Поиск

Це так просто - вставив у банкомат картку, набрав Пін-код, вказав потрібну суму і відразу її отримав.Тим ... Читати далі.

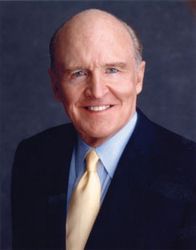

Життя і часи Джека Уелча Джон Френсіс Уелч-молодший народився 19 листопада 1935 р. в Пібоді, Массачусетс.Його батько був кондуктором на ... Читати далі.

В условиях современности каждый из нас может пользоваться услугами, которые нам предлагают финансовые учреждения. На сегодняшний день их большое ... Читати далі.

Срок действия с 15.10.2015 по 15.01.2015 г.Всего четыре периода начисления процентов: до 21 дня - 9%, 22-41 день - ... Читати далі.

Що читають

Здесь вы найдете информацию о банках, предоставляющих выгодные вклады физическим лицам, условиях и процентах по срочным депозитам в рублях и ... Читати далі.

«На сьогоднішній день з 1540 вакансій залишаються відкритими лише 230», - про це під час онлайн-конференції з користувачами соціальної ... Читати далі.

Американський телекомунікаційний гігант AT & T купує за $ 48,5 млрд. провідного оператора супутникового телебачення в США DirecTV. Відповідне рішення в ... Читати далі.

Метою створенняфірми з надання ріелторських послуг (агентства нерухомості) є покупка-продаж, оренда, обмін об'єктів нерухомості різного призначення, а також юридичний супровід ... Читати далі.