21 ноября 2024 года

Поиск

Суд в Колумбії засудив Родріго Лондоньо Ечеверрі і Лусіано Марина Аранго до 40 років позбавлення волі за ... Читати ще

| Суд в Колумбії засудив Родріго Лондоньо Ечеверрі і Лусіано Марина Аранго до 40 років позбавлення волі за ... Читати ще |

| Європейський суд з прав людини відхилив апеляційну скаргу у справі «Волков проти України», повідомили в суді.Таким чином, рішення у ... Читати ще |

| У сфері страхування шахрайство - не рідкісний випадок.Причому дотепні афери провертають і самі страховики, і їх ... Читати ще |

| Кілька років тому AARP (американська організація, яка піклується про пенсіонерів і їхніх правах) розіслала листи юристів з проханням, надати ... Читати ще |

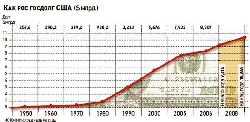

"Контракты UA": Все выше, и выше, и выше: почему банки взвинтили ставки по гривневым депозитамНаибольший доход, ... Далее

У читателя может возникнуть вопрос: «Если я делаю вклад в банке, официально оформляю его всеми необходимыми документами, то какие могут ... Далее

* Консультации каждому рефералуСоветы и рекомендации по увеличению доходовКак не потерять деньгиСупер- Вклад - высокие ставки. Успей оформить. Звезда среди депозитов.Вклады в ... Далее

Высокие Проценты По Вкладам 2015Нашу группу находят по словам:О психологии легко - Как заработать на идее. Мыслим 31 окт 2007 И тогда ему ... Далее

21 ноября 2024 года

ПоискХанты-Мансийский банк основан в 1992 году. В ноябре 2015 года к учреждению присоединились Новосибирский муниципальный банк и банк Открытие. Официальное название ... Читати далі.

Фонд гарантування вкладів - державна установа, заснована з метою захисту законних прав та інтересів вкладників банків у сфері гарантування вкладів ... Читати далі.

У понеділок долар продовжив свій переможний хід, зміцнившись майже до всіх основних валют планети.У Росії він навіть намагався переступити на ... Читати далі.

Просмотров: 290 Комментариев: 0 НапечататьМаксимальный размер страхового возмещения для крупных вкладчиков прогоревших банков будет увеличен до одного миллиона рублей. ... Читати далі.

Що читають

Мэжтопэнергобанк был основан в 1994 году и является одним из российских банков, что входит в число 120 различных ... Читати далі.

анк «Первомайский» (ЗАО) работает на финансовом рынке с октября 1990 года. Сегодня это один из наиболее ... Читати далі.

ГУВС Москви (РФ) намагалося в Тверському районному суді довести, що програму для онлайн-реєстрації автомобілів писали співробітники поліції, але імена поліцейських-програмістів залишилися ... Читати далі.

Отзыв рекомендуют: 65Дата отзыва: 2013-06-19Достоинства: банк верит потенциальному клиенту на слово - соврите о своих доходах и получите практически ... Читати далі.