21 ноября 2024 года

Поиск

Річ ДеВос і Джей ван Андел - творці компанії Amway Компанія Amway (Амвей) заснована в ... Читати ще

| Річ ДеВос і Джей ван Андел - творці компанії Amway Компанія Amway (Амвей) заснована в ... Читати ще |

| Кінг Кемп Жілетт (Gillette). Можна сказати, що Кінгу Кемпу Жілетта, який народився у 1855 році в містечку Фон-дю-Лак в ... Читати ще |

| Євген Пригожин - найкращі ресторани від Конкорд. «Усі найкращі - кожен унікальний. Більше 12 років компанія «Конкорд» створює ... Читати ще |

| Вищий спеціалізований суд України з розгляду цивільних і кримінальних справ прийняв рішення повернути для перегляду до суду першої інстанції ... Читати ще |

"Контракты UA": Все выше, и выше, и выше: почему банки взвинтили ставки по гривневым депозитамНаибольший доход, ... Далее

У читателя может возникнуть вопрос: «Если я делаю вклад в банке, официально оформляю его всеми необходимыми документами, то какие могут ... Далее

* Консультации каждому рефералуСоветы и рекомендации по увеличению доходовКак не потерять деньгиСупер- Вклад - высокие ставки. Успей оформить. Звезда среди депозитов.Вклады в ... Далее

Высокие Проценты По Вкладам 2015Нашу группу находят по словам:О психологии легко - Как заработать на идее. Мыслим 31 окт 2007 И тогда ему ... Далее

21 ноября 2024 года

Поиск

"Зареченский"Тип пункта: Операционный офис (ОО)Адрес: 300002, г. Тула, ул. М. Горького, д. 24 / ул. Октябрьская, д. 49кредитование ... Читати далі.

Оценка надежностиОтносительно надежный банк. Рекомендую для вложений, ограниченных страховкой от АСВ (700 000 рублей).Обновление от 29.03.2015: 41 место по ... Читати далі.

Не секрет, что существуют несколько подходов банков к ситуации досрочного снятия депозита. Одни банки готовы возвратить клиенту его вклад без особенного ... Читати далі.

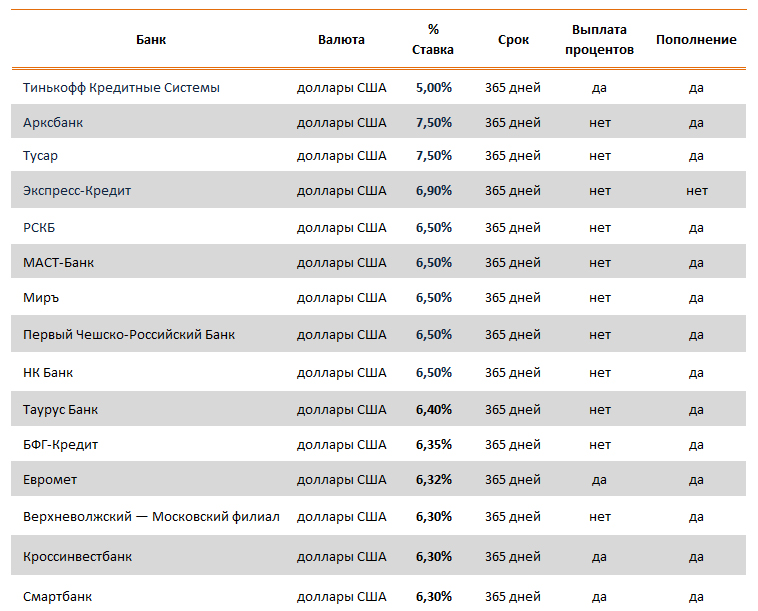

Мы впервые публикуем анализ вкладов в валюте, т.к. до недавнего времени не видели их преимущества по отношению к рублёвым вкладам. ... Читати далі.

Що читають

Росіяни люблять посміятися над американцями.Мовляв, «ну тупі!», Всі поголовно товстуни, тоннами їдять гамбургери, прапор у них смішний ... Читати далі.

Перед каждым праздником многие сталкиваются с проблемой, что подарить близким. Коль скоро идеи заканчиваются, кто-то вспоминает народную ... Читати далі.

Все вклады в этом разделепод защитой государства(на сумму до 1 400 000 руб. )Закон о страховании вкладов ... Читати далі.

Что такое процентная ставка (процент) по вкладу?Процентная ставка по вкладу — это ставка, определяющая вознаграждение, которое получает клиент за размещение своих ... Читати далі.