22 ноября 2024 года

Поиск

На цій сторінці ви можете завантажити або прочитати готовий типовий бізнес-план ательє. Як відкрити швейне ательє. Бізнес-ідея з ... Читати ще

| На цій сторінці ви можете завантажити або прочитати готовий типовий бізнес-план ательє. Як відкрити швейне ательє. Бізнес-ідея з ... Читати ще |

| Президент України Віктор Янукович своїм Указом схвалив Національну стратегію розвитку освіти на період до 2021 року, повідомляє прес-служба Президента України Віктора ... Читати ще |

| На цій сторінці ви можете дізнатися де скачати або прочитати готовий типовий бізнес-план хлібопекарні. Використовуючи запропонований зразок бізнес-плану хлібопекарні ... Читати ще |

| «Не бути жадібним - вже багатство, не бути марнотратним - доход» ЦицеронЛюдей без недоліків не буває.Однак ... Читати ще |

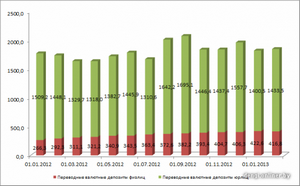

"Контракты UA": Все выше, и выше, и выше: почему банки взвинтили ставки по гривневым депозитамНаибольший доход, ... Далее

У читателя может возникнуть вопрос: «Если я делаю вклад в банке, официально оформляю его всеми необходимыми документами, то какие могут ... Далее

* Консультации каждому рефералуСоветы и рекомендации по увеличению доходовКак не потерять деньгиСупер- Вклад - высокие ставки. Успей оформить. Звезда среди депозитов.Вклады в ... Далее

Высокие Проценты По Вкладам 2015Нашу группу находят по словам:О психологии легко - Как заработать на идее. Мыслим 31 окт 2007 И тогда ему ... Далее

22 ноября 2024 года

Поиск«На сьогоднішній день з 1540 вакансій залишаються відкритими лише 230», - про це під час онлайн-конференції з користувачами соціальної ... Читати далі.

Федеральний суддя штату Нью-Джерсі 27 жовтня задовольнив клопотання, подане чотирма великими американськими професійними спортивними лігами - Національною футбольною ... Читати далі.

При внесении вклада на сумму от 100 000 долларов/евро срок вклада, размер процентной ставки и иные условия по вкладу ... Читати далі.

Вся информация о вкладах СБ Банка. Для вас мы собрали все предложения СБ Банка по вкладам ... Читати далі.

Що читають

Фонд гарантирования вкладов физических лиц функционирует как государственная специализированная организация. Фонд гарантирует каждому вкладчику банка возмещение средств ... Читати далі.

Адрес: Тольятти, Новый проезд, д. 8Головной офис Эл Банка находится в городе Тольятти. (до этого офис располагался в Горно-Алтайске)Эл Банке ... Читати далі.

Всі види заробітку в рунеті (Російськомовному інтернеті), які в основному трапляються на сайтах про заробіток в інтернеті або ... Читати далі.

Национальный банк "Траст" предложил сезонный вклад "Максимум плюсов"Источник: Соб.инф.ОАО Национальный банк "Траст" (Москва) с 14 марта 2015 года предлагает ... Читати далі.