21 ноября 2024 года

Поиск

Данте Труссарді (Trussardi). Якщо спробувати в кількох словах висловити стиль будинку Trussardi, то основними поняттями тут будуть динамізм, простота ... Читати ще

| Данте Труссарді (Trussardi). Якщо спробувати в кількох словах висловити стиль будинку Trussardi, то основними поняттями тут будуть динамізм, простота ... Читати ще |

| Володимир Потанін - російський мільярдер. «... Можна і потрібно передавати на конкурсах управління елементами національних проектів або федеральних цільових програм ... Читати ще |

| Сьогодні Конституційний Суд України має оприлюднити рішення за конституційним поданням 48 народних депутатів щодо дати виборів ... Читати ще |

| Суд у Франції оштрафував актора Жерара Депардьє на 4 тисячі євро за керування транспортним засобом у нетверезому стані, повідомляють місцеві ... Читати ще |

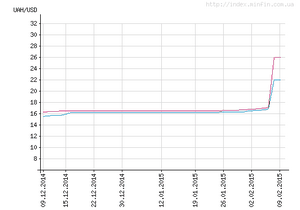

"Контракты UA": Все выше, и выше, и выше: почему банки взвинтили ставки по гривневым депозитамНаибольший доход, ... Далее

У читателя может возникнуть вопрос: «Если я делаю вклад в банке, официально оформляю его всеми необходимыми документами, то какие могут ... Далее

* Консультации каждому рефералуСоветы и рекомендации по увеличению доходовКак не потерять деньгиСупер- Вклад - высокие ставки. Успей оформить. Звезда среди депозитов.Вклады в ... Далее

Высокие Проценты По Вкладам 2015Нашу группу находят по словам:О психологии легко - Как заработать на идее. Мыслим 31 окт 2007 И тогда ему ... Далее

21 ноября 2024 года

Поиск

19.08.14/21:34"Райффайзенбанк" существенно снизил ставки по вкладам в валютеЗАО "Райффайзенбанк" (Москва) существенно снизил процентные ставки по вкладам ... Читати далі.

Історія успіху Дональда Трампа Історія Дональда Трампа нестандартна.Він не був бідним хлопцем, який все життя мріяв вибратися ... Читати далі.

Ігор Бабаєв - творець групи Черкізово. Ігор Бабаєв, президент АПК «Черкізовський»: «Зараз мова йде про поглинання діючих підприємств, які ... Читати далі.

"Зареченский"Тип пункта: Операционный офис (ОО)Адрес: 300002, г. Тула, ул. М. Горького, д. 24 / ул. Октябрьская, д. 49кредитование ... Читати далі.

Що читають

Я хочу поділитися з Вами реальної Бізнес-ідеєю, приносить стабільно високий дохід і допомогти Вам її реалізувати. Прочитавши назву ... Читати далі.

Українські компанії, що продовжують працювати в Криму, зіткнулися з новим викликом - з 1 червня на півострові ... Читати далі.

Монеты из драгоценных металлов могут стать необычным подарком для близких, выгодным способом инвестирования или уникальным экземпляром вашей коллекции.Индивидуальные банковские сейфы ... Читати далі.

ООО «СК АЛРОСА»**;ОАО «АльфаСтрахование»**;САО «ВСК»**;ООО СК «ВТБ Страхование»*;ООО «Группа Ренессанс Страхование»**;ОАО «Страховое общество «ЖАСО»**;ОСАО «Ингосстрах»**;ООО «ИСК «Евро-Полис»**ЗАО СК «ИФ»**;СЗАО «Медэкспресс»**;ОАО «СК ... Читати далі.